货币政策传导之困③|货币并未“宽”,信用确实“紧”

7月末以来,宏观政策发生了明显变化:“六稳”成为主要导向(稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期),经济运行中的主要矛盾由对灰犀牛的防范(影子银行、房地产泡沫、国有企业高杠杆、地方债务和违法违规集资),转为促进民营经济健康发展。具体到金融政策方面,除了“三支箭”之外(从债券、信贷、股权三个融资主渠道支持民营企业拓宽融资途径),还承认了“前期一些政策制定考虑不周、缺乏协调、执行偏离,强监管政策效应叠加,导致了一定的信用紧缩,加大了民营企业融资困难。”可见在“经济下行压力有所加大,部分企业经营困难较多,长期积累的风险隐患有所暴露”宏观判断中,民营企业成为矛盾集中点。

从微观数据看,截至10月末,今年累计发生实质性债券违约规模已近850亿元,涉及违约企业36家,其中24家是民营企业(包含10家上市企业),而且违约集中爆发在6月份以后,至今也未得到明显缓解。

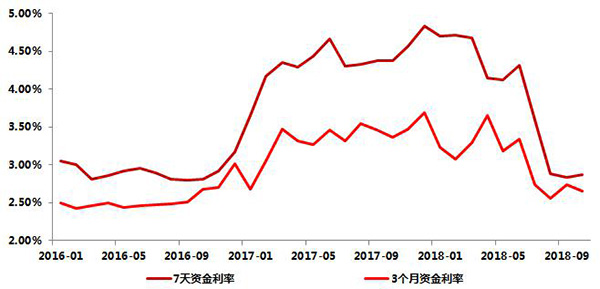

从金融政策层面而言,伴随“去杠杆”向“稳杠杆”的监管导向转变,6月份之后央行就着力“保持流动性合理充裕”,相应银行间资金利率由高位快速回落至本轮去杠杆之前的水平。但即便如此,“融资难、融资贵”问题的严重性始终未能得到有效缓解,甚至还在恶化之中。

由此,将“流动性充裕“和”融资难、融资贵”合并起来,就指向一个客观事实——货币政策传导不畅(7月底召开的金稳委第二次会议主题就是打通货币政策传导机制),与此同时,“宽货币”与“宽信用”的脱节被坊间热议。因此,解决此问题,就必须找到造成货币政策传导不畅的核心原因,否则目前围绕民营企业的诸多政策措施,顶多是对局部的“输液打针”,结果只能是缓解,而不能完全根除病灶。

由于目前,中国的融资结构还是以间接融资为主(近七成的融资依靠信贷渠道),因此货币政策的传导还主要依靠央行的各类政策工具施力,然后通过银行体系资产负债表的变化来实现。例如,在本轮去杠杆之前,银行体系资产负债表的扩张速度最高升至31万亿元/年的规模,同期央行提供给银行体系的资金规模升至5.4万元亿/年,当时GDP规模近74万亿元。换而言之,央行用5万亿元的资金投放,托举起银行体系超过31万亿元的扩表,才带来经济74万多亿元的增长。

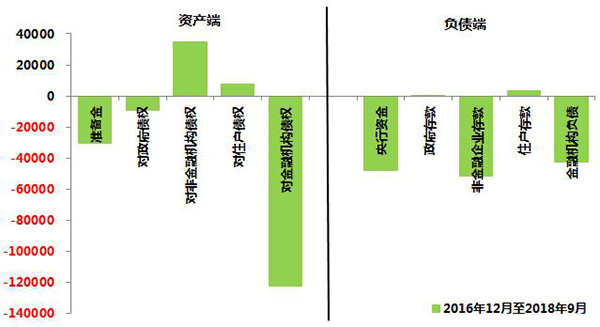

然而经过去年以来一轮强力去杠杆,截至9月末,央行给银行体系投放的资金规模已经大幅萎缩至0.65万亿元/年(今年7月份甚至变为-0.26万亿元,即不仅是不投放,还是回笼资金),相应银行体系扩表速度已降至18万亿元/年(最低曾降至16万亿元/年)。从此角度而言,央行并没有“宽货币”,依然是中性操作,但与此同时,在金融监管的“三三四十”和“资管新规”的密集持续发力下,微观经济层面的融资环境实际上是被大幅收紧的,尤其是今年前9个月影子融资净减少了5.2万亿元。

除了央行的托举之力大幅下降之外,在强监管之下,银行体系资产负债结构也持续出现巨幅调整,资产端是广义的同业类资产持续收缩(2016年底至9月末累计净减少12万亿元多),负债端除了央行资金减少之外,企业存款和同业负债也大幅收缩(分别净减少5.1万亿元和4.2万亿元)。企业贷款增加更多依赖准备金的释放,而非是LED机制(贷款创造存款)。

由此,货币政策传导不畅并不是央行刻意主观为之,实属经济金融运行及宏观调控意图叠加后的客观结果。首先,在“灰犀牛”可能引发系统性风险的宏观判断下,让中性货币政策+强金融监管的政策组合成为题中应有之意;其次,政策意图作用到银行体系,直接转为银行体系降低扩表速度和调整业务结构,尤其是压缩同业和影子业务;第三,与此同时地方显性债务在中央政府的背书下,开始了三年置换近15万亿元的进程,期间需要银行体系的大力配合;第四,在经济下行和监管趋严的环境下,银行体系自身的风险偏好大幅降低。在这四个方面叠加影响下,民企融资空间和融资渠道必然会被大幅挤压,以至于正常的再筹资也面临困境,所以违约集中爆发在所难免。但从上述逻辑触发,目前已出台的诸多针对民企的政策,更多是应急之措,阻碍货政传导的障碍仍需想办法解决。