分析|面对美联储持续加息,中国央行并不能完全排除降息选项

自美联储加息周期以来,中国央行已经多次跟随上调政策利率了,只不过加息幅度低于美联储。而如果不出意外的话,本月底的议息会议后,美联储就会采取年内的第三次加息,届时对中国央行而言,又该如何应对呢?还有就是是否由此,降息就被完全排除在外呢?

伴随7月底几个重要会议的召开,金融政策开始明显转向,7月23日国常会提出宏观政策要根据形势变化相机预调微调、定向调控,7月31日政治局会议提出“六稳”要求——“要做好稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期工作”,政策转向原因则是国务院金融委第二次会议明确的当前金融领域主要问题——疏通货币政策传导机制和增强服务实体经济能力。换而言之,金融和实体出现再次的脱节是此次政策转向的主要原因,而脱节的集中表现就是实体企业的融资难和融资贵。

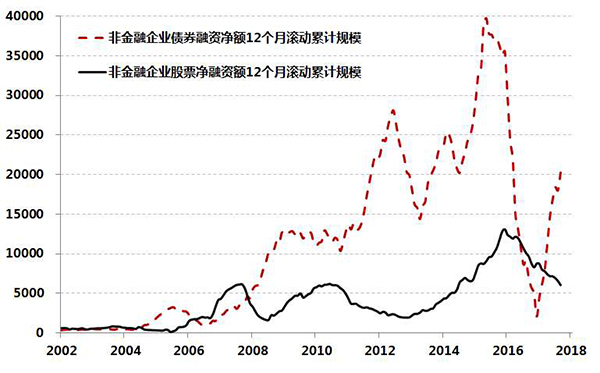

今年以来,境内债券市场违约频发,截至8月末,累计已有24家企业违约,包括多家上市公司,合计违约规模已超过600亿元;而且实体企业的融资成本也呈现持续上升态势,评级AA的实体企业债券发行成本基本已回升至2014年初的水平,1年期的融资成本曾一度接近8%,3年期的融资成本也超过8.4%;同时实体企业的直接融资功能也没有完全恢复过来,截至今年8月末,12个月的实体企业债券净融资规模虽然已回升至2万亿元,远低于高峰的4万亿元;12个月的实体企业股票净融资规模仅为6063亿元,远低于高峰的1.3万亿元。即实体企业的“融资难、融资贵”问题再次突出。

数据来源:Wind

数据来源:Wind

针对“融资难、融资贵”问题的再次突显,7月份以来央行明显加强了对货币市场的流动性注入力度,以至于中国货币市场隔夜利率与美元隔夜利率还曾一度出现倒挂(上次倒挂出现在2008年9月中旬雷曼破产后,美元流动性发生骤紧)。从此角度而言,当前中国货币环境的宽松力度已显著超出危机初实施经济刺激一揽子方案时的力度,但是从实体企业的发债成本和融资规模而言,并没有出现明显的改善;改善的只是包括城投债在内的有政府背书的各类债券。换而言之,目前央行的货币宽松只是解决的了政府融资的燃眉之急,而流动性宽松下货币市场利率的回落并未有效传递到实体经济层面。

数据来源:Wind

与央行加大流动性力度不同,实际上自2017年以来,中央银行利率体系的各期限利率均维持着上行态势,累计上行幅度约30个基点左右,相应同期金融机构加权贷款利率则由5.27%升至二季度末的5.97%,累计上行幅度为70个基点。由此可见,与较为灵活的流动性工具不同,自2017年以来,央行在利率政策方面,一直维持着加息或不降息的政策取向。

央行在利率政策方面更加鹰派的原因,主要包括内外部两个层面:

内部而言,在加大金融领域去杠杆的宏观要求下,需要央行维持一定利率水平来挤压市场套利空间,即金融机构从央行获取的资金成本是在上升的。

外部而言,美联储加息节奏的加快和缩表进程的启动,也要求央行维持一定利率水平,来保证中美之间的利差,进而给人民币汇率的稳定和中国引资能力提供支持。

数据来源:Wind

因此,目前央行采取的是典型的“宽货币,紧利率”的货币政策工具组合,目的则是推进金融去杠杆,同时防止系统性风险的出现,而这两点均针对的是金融周期运行中的问题,也均属于“宏观审慎政策”内容。实际上对于中国央行而言,自去年底确立“货币政策和宏观审慎政策双支柱调控框架”以来,政策工具的实施一直更侧重于“宏观审慎”。

目前,从内部而言,“稳”字当先,对应折经济周期中的新旧问题,对央行货币政策的提出更为灵活的要求;从外部而言,全球贸易新格局还在摸索形成中,近期新兴市场的巨变则警示经济稳定的重要性,进而也对央行货币政策的提出更具针对性的要求。因此,预计“宽货币,紧利率”的政策组合,会逐步向“宽货币、松利率”的组合过渡,当然针对结构性矛盾,未来央行利率的放松也会采取“定向”的模式。

参考:“中国利率体系详情”请参见“利率市场化改革功成在即:突显中国改革决心和对外开放的诚意”