分析|从去杠杆到稳杠杆,这对人民币汇率走势意味着什么?

年初时,我对人民币汇率做的预判是:“2018年人民币可能会有波幅扩大的‘意外’,但这种意外应该还是在6.05和6.9的上下沿范围内。”在年中回顾时,则是通过观察在历次去杠杠期间人民币汇率的表现,对预判作了进一步补充“只要去杠杆还在继续,那么人民币汇价的变化就依然能放到‘双向波动’的范畴里去理解,而单边贬值行情则不会出现。”

但6月下旬以来,汇率波动背后不断释放出新的信号,需要格外引起重视。

首先,在6月15日之前,人民币基本是在6.4附近徘徊,但之后汇率则是连续突破整数关口:在岸汇率(CHY)6月22日突破6.5,6月27日突破6.6,7月3号突破6.7,昨日(7月19日)突破6.78,离岸汇率(CNH)更是一举突破了6.8。6月15日影响市场的大事件是美国针对中国首批关税政策的落地,而就在同日进行的“第十届陆家嘴论坛(2018)”上,多位金融管理部门的一把手强调要坚定地“去杠杆”。所以第一个信号是,当前汇市波动最早源因素是宏观经济的不确定。

其次,如果比较本轮中美贸易摩擦紧张升级之后汇率走势和2015年8.11汇改之后的汇率走势,很明显本轮汇率调整得很快,更何况8.11汇改时,还有中间价机制改革的外生因素。所以第二个信号是,当前汇市波动完全是市场内生性的。

①6月15日至昨日的25个交易日,离岸(CNH)、在岸(CNY)汇率调整幅度分别超过4000基点和3800基点,即分别贬值了6.50%和5.96%,同期美元只上涨了2.2%。

②而在8.11之后的25个交易日内,离岸(CNH)、在岸(CNY)汇率调整幅度分别为1900基点和1600基点,即分别贬值了3.05%和2.60%,同期美元是下跌了1.9%。

数据来源:Wind,一个基点等于万分之一。

第三,就在昨日人民币汇率剧烈调整的前一天,金融管理部门出台了新政策工具和宣布了新的政策动向。

①7月18日晚,据媒体报道,央行近日窗口指导银行,将额外给予MLF资金,用于支持贷款投放和信用债投资。对于贷款投放,要求较月初报送贷款额度外的多增部分按1:1给予MLF资金,多增部分为普通贷款,不鼓励票据和同业借款。对于信用债投资,AA+及以上评级按1:1比例给予MLF,AA+以下评级按1:2给予MLF资金,但必须为产业类债券。

②同日,银保监会网站公布了其召开疏通货币政策传导机制做好民营企业和小微企业融资服务座谈会,强调“要分类施策,为发展暂时遇到困难的企业‘雪中送炭’,谋求双赢,坚决摒弃‘一刀切’的简单做法。要正确理解、妥善把握监管政策意图,及时向监管部门报告在执行过程中遇到的困难和问题,在保持国民经济平稳运行中做好风险处置工作。”

这两个政策层面的新动向和新举措,均较“第十届陆家嘴论坛(2018)”上官员的表态,发生了明显变化,即对“去杠杆”政策的内涵,增加了相机抉择的内容。而政策变化背后,我们看到:截至7月19日,今年已有累计16家企业的28只债券出现违约,违约金额近300亿,违约企业多为民营。

所以第三个信号是,前期一直坚定且力度不减的“去杠杆”政策有了调整的苗头。

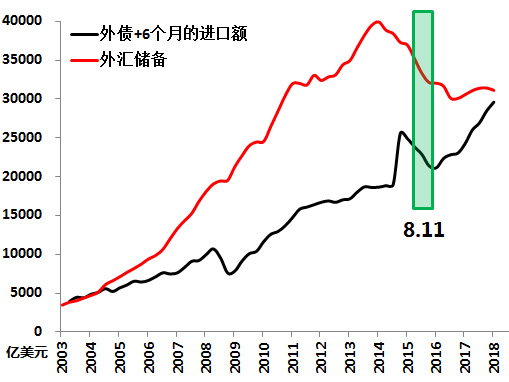

第四,与8.11汇改不同,迄今我们还无法从数据中看到央行对于汇率的过多干预。央行刚刚公布的数据显示,6月份外汇占款余额增加了76亿人民币,当月外汇储备增加了15亿美元,由此推断针对6月下旬汇率的波动,央行并没有过多入市干预,至于说7月份以来,央行是否干预,可能得等数据出来再断。但目前有一个变化是与8.11差别很大的,即央行干预汇率的潜在能力有变。

数据来源:Wind

①8.11汇改时,外汇储备减去外债和6个月进口额合计规模的差为1.2万亿美元。

②目前这个差值已大幅降至1500亿美元。

所以第四个信号是,央行干预汇率的余粮有所下降。

上述四个信号,不仅涉及文初汇率预判的前提条件的存在性,更为重要的是,值此多事之秋,汇率波动已不仅仅是市场价格变化,更是人心。