改变中的央行③|违约潮起,货币政策需要什么样的新组合?

截至5月末,今年已有11家发行体的20支债券相继出现实质性违约,累计规模已接近180亿元。与此之前几轮违约潮不同,这次违约潮中已有4家上市公司出现实质性违约,换而言之,像定期体检(定期公布财报)的上市公司这样的好学生,也出现了考试不及格,表明当前确实已发生了前所未有的变化。

因此,我们首先需要观察变化之所在。

本次危机以来,中国监管层曾先后实施了三轮强监管,监管的重点对象均是非信贷领域的融资渠道和平台,即广义的影子银行问题,相应社会融资中的非信贷融资规模也先后出现了三轮持续下降,且非信贷融资占社会融资的比重持续下降:

①2010年初至2012年年中,社会融资规模年增量由14.6万亿元降至12.1万亿元,同期非信贷融资年增量由5.7万亿元降至3.8万亿元,此轮下降历时2年半。

②2013年年中至2015年年中,社会融资规模年增量由19万亿元降至15万亿元,同期非信贷融资年增量由9.1万亿元降至4.3万亿元,此轮下降历时2年。

③2017年年中至今,社会融资规模年增量已由20万亿元降至18万亿元,同期非信贷融资年增量由6.3万亿元降至4万亿元,至今此轮下降已历时1年。

因此,客观地说,今年违约潮发生的背后是融资环境的变化,由于之前两轮融资环境变化均持续了两年多之久,以此为参照,当前融资环境的变化可能还将持续一段时间。

与此同时,另外一个变化需要格外关注:在当前强监管下的非信贷融资和社会融资下降过程中,虽然金融机构之间融资利率(图1中的R007)的波动性显著低于上一轮(2013年年中至2015年年中);利率中枢也基本稳定在3.3%附近,也显著小于上一轮的利率中枢,但无论是利率波动性,还是利率中枢均大幅超过2010年初-2012年年中的那一轮(幅度超过一个百分点),表明目前货币金融环境“中性略紧”特征明显,只不过紧张程度尚未达到2013年“钱荒”的程度。2016年以来,中国货币条件指数的变化也显示,目前中国货币金融环境仍处“紧态”。这也是笔者年初做展望时,为何担忧“防范黑天鹅,要格外警惕’钱荒’再现”,看来这种担忧已转为违约潮的现实。

既然融资环境变化是违约潮的重要原因,那可否通过调整融资环境来化解问题呢?答案恐怕并非如此简单,因为当前融资环境的变化,并非是一蹴而就的,事出皆有因。

为了更一目了然,需要找几个参照物来观察。例如,可以通过观察美、英、德、日、中(G5)的长期利率走势,来对中国的利率变化做一个评判。G5的10年期国债利率走势在危机前后呈现出显著变化——除中国之外,危机后其他四国10年国债利率的均值、最高值和最低值,都明显低于危机前的水平,德日还曾出现过负利率(在英国脱欧公投后,G5利率均相应触及危机后的最低值);对于中国而言,虽然危机后长期利率的均值较危机前低了10个基点(1个基点等于万分之一),但长期利率的最低值却较危机前提高了66个基点,表明与其他G4国家不同,危机后中国的利率中枢较危机前是提高的。

而造成危机后中国利率中枢抬升的主因,可能包括稳定汇率的需要、加强金融监管的后果(危机以来中国金融监管机构前后进行了三轮强监管),另外中国也是危机后最早进行加息的国家——2010年10月19日晚间,人民银行宣布自2010年10月20日起上调金融机构人民币存贷款基准利率0.25个百分点。

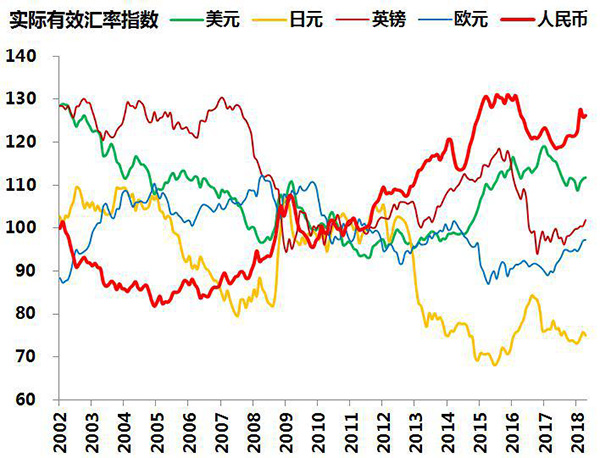

同时,观察G5货币的实际有效汇率走势,其中只有中国的实际有效汇率在危机后明显上升,虽然其中有汇率制度改革的因素,但人民币有效汇率的走强,确实客观上对于国内货币金融环境起到收紧作用。

因此,就利率和汇率的变化,本次危机以来,中国的货币金融环境始终是处于“相对紧态”,甚至可以将此视作是中国至今未发生系统性金融风险的重要原因。既然如此,仅就目前违约潮的波及面和程度而言,还很难据此预期货币当局会轻易调整融资环境,更何况危机后全球的货币政策取向正在逐渐向“回归正常”转变,相应也制约了中国央行大幅放松融资环境的空间。

与此同时,还有一个问题需要厘清:既然相对其他主要经济体,中国货币金融环境呈现“紧态”,为何中国广义影子银行问题依然层出不穷?以至于经历了两轮强监管之后,自2016年末开始,中国金融监管机构还是持续密集地出台政策措施,而对金融领域中产生的诸多问题的定位也改为十分严厉的“金融乱象”的字眼。

就目前笔者的认知程度,归纳上述问题的答案,主要包括三点:

①对于金融危机认识准备不足,限制了我们反危机的理论准备和实践应对,尤其是在实施逆周期调控过程中的犹豫和反复。对此,在5月17日中国社科院经济所举办的“经济研究·高层论坛”上,前任央行行长周小川就坦言:中国对1998年金融危机的回顾总结,做得不如亚洲同胞们做得好。

②与本次危机同步,中国经济运行也进入重大拐点期,尤其是经济增速出现台阶式下降,但我们对此变化的认知却是逐步清晰的,由经济增速回落到经济运行新常态,再到高质量经济运行的新时期。对事物变化的认知,客观上也限制了政策的连续性,进而影响到政策有效性。例如,各类监管和行业调控政策的实施,多多少少还是会受到经济增速的制约,即稳增长和调结构之间的平衡度很难精准把握。

③在过去10余年间,中国金融领域的自由化和市场化程度快速提高,客观上促成了很多跨界、跨市场的金融新形态的出现,相应影响了传统贷款创造存款的货币供给机制,因此,与金融新形态的发展并行,商业银行存贷比呈现持续上升趋势,而监管机制改革的滞后,则让一些脱离监管的金融活动最终滋生为乱象。

正是10余年的全球金融危机的经历,加之期间不断的摸索和尝试,中国决策层对后期金融发展的认识逐步成形,即刘鹤副总理在全国政协“健全系统性金融风险防范体系”专题协商会上的四句话:“做生意是要有本钱的,借钱是要还的,投资是要承担风险的,做坏事是要付出代价的。”因此,通过监管放松来调整当前融资环境,一定不在决策层考虑之内,而危机以来已实施的两轮强监管经验也告诉我们,政策的反复只会恶化问题。

综上变化,对于央行而言,在“服务实体经济、防控金融风险、深化金融改革”和“三年打好三大攻坚战”的宏观要求下,其维护相对适宜的货币金融环境任务已变得更加复杂,不过“货币政策与宏观审慎政策双支柱调控框架”已成形,相应为央行处理复杂问题提供了政策组合空间。

在讨论新时期货币政策的新策略组合之前,首先要讨论一个基础性变化。

危机后,中国国际收支逐渐趋于平衡后,经常账差额占GDP比重已连续两年低于2%(2016年和2017年分别为1.75%、1.35%),而今年一季度经常账差额更是出现逆差,加之中国政府已经明确表示“自主扩大进口,不仅更好地满足国人对更高质量生活的需求,更为国际贸易繁荣作出越来越大的贡献,有效助推世界经济的再平衡”,那么即便经常账差额逆差难以趋势化,但外汇占款对于基础货币投放作用的下降趋势已确立,相应基础货币必将持续存在潜在缺口,需要央行“适应货币供给方式新变化,创新和丰富基础货币投放渠道”。从填补基础货币缺口而言,央行一定会通过包括MLF在内的各种工具投放基础货币(央行扩大MLF抵押品范围的目的也在此)。由于MLF利率高(目前1年期MLF的利率为3.3%),相应MLF投放规模增加就意味着基础货币成本的提升,实际上等同于加息,为了化解该问题,央行创新地通过降准置换MLF,在扩大货币乘数的同时(间接影响广义货币供给),降低银行资金成本。但此政策空间存在上限,即法定准备金率的降到一定程度,就不能再降了,当降准置换MLF空间殆尽,届时央行只能有两个选择:通过MLF等工具投放基础货币,但需忍受高成本;或者收缩基础货币,两者结果均会推高整体社会融资成本。因此,在现有政策空间仍存的时间窗口期内,中国经济运行必须调整至未来可以接受高成本基础货币的水平,由此“三年打好三大攻坚战”的政策含义就十分清晰。

既然时间窗口期内任务繁重,央行的货币政策需要采取新的策略组合:利率政策方面——中美利差仍要保持;数量工具方面——保持流动性合理稳定,为金融监管保驾护航;汇率政策方面——保持在均衡水平附近更具弹性,避免汇率给利率政策产生过多压力;政策工具创新方面——提升资产负债表工具的使用频率,尽可能实现结构性调控意图。

参考:

改变中的央行①|降准背后的三个初衷与三处风险

改变中的央行②|资管新规为双支柱调控框架再填基石

经济痕迹︱易纲曲线