国产芯片概念股再盘点之制造篇:中芯排第二,士兰微未进前十

一波急涨过后,国产芯片概念股开始分化,市场也开始寻找细分行业的真正龙头。

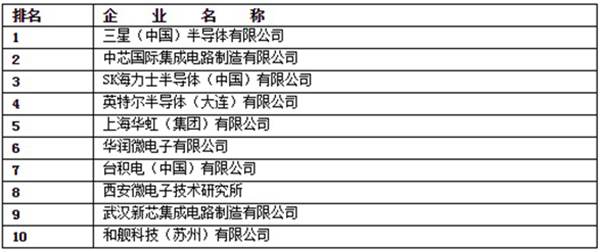

近日,中国半导体协会发布的2017年中国半导体制造十大企业中,中芯国际集成电路制造有限公司(下称中芯国际,0981.HK)居于第二的位置,2004年于港交所和纽交所同步上市。而居于十大企业名单首位的则是三星(中国)半导体有限公司,天眼查数据显示,该公司为三星电子株式会社全资控股。

在中国半导体协会的这份前述榜单中,半数均为外资厂商,中芯国际是上榜中国企业中惟一的一家上市公司,另外4家上榜的内资公司还包括上海华虹、华润微电子、西安微电子所、武汉新芯(长江存储子公司)。

不过,根据券商研报,A股上市公司中,士兰微(600460)、三安光电(600703)等,也可列入相关的芯片制造概念股。

市场空间

澎湃新闻记者综合各家的券商研报发现,大多数机构认为,此次的“中兴被封杀事件”更坚定了中国走自主发展芯片的道路。

方正证券根据初步测算,2018 年国产芯片市场规模在 450亿元以上,考虑近五年的存量市场替代,那么市场总规模达 2250 亿元以上,替换空间巨大。

从芯片生产的产业链角度来看,西南证券指出,完整的集成电路产业链主要包括芯片的设计、制造、封装、测试四个主要环节,此外还衍生出包括集成电路设备制造、关键材料生产等在内的相关支撑产业。

中国在芯片的设计、制造、封装三大环节之中,与国际水平差距最大的是制造。

西南证券指出,制造分为两部分,一是制造设备,即生产芯片的设备;二是圆晶代工,圆晶代工厂是芯片从图纸到产品的生产车间,它们决定了芯片采用的纳米工艺等性能指标。

根据天风证券提供的数据,2016年中国的集成电路进口为2271亿美元,也就是说约90%的芯片需要进口。据美国市场研究机构IC Insights统计,全球排名前十的芯片代工厂商,中国台湾的台积电占59%,美国格罗方德占11%,中国台湾的联华电子占9%,中国大陆制造仅占9%,到2020年这一比例预计将提升至15%。

该机构进一步指出,芯片制造领域的中芯国际(0981.HK)财报显示,最先进的28纳米制程占营收的比例从2016年第四季度的3.5%提高到了2017年第三季度的8.8%。

“合肥长鑫和长江存储,目前类似5年前的京东方,正在快速建设推进存储器的研发和制造,拥有大批的研发队伍,短期看不到大规模盈利,但在技术上已经有所突破。据DIGITIMES报道,长江存储已于2017年成功研发32层NAND FLASH产品。”合肥长鑫和长江存储均为国内生产存储器企业。

而在圆晶产能方面,中泰证券研报中指出,目前全球主要的晶圆厂产能主要分布在美国、韩国、日本、中国台湾和中国大陆,按照地域角度划分,截至2015 年中国大陆拥有全球10%左右晶圆厂产能,但按照真实国产化率来算(三星、海力士、英特尔纷纷在华设厂),中国大陆本土公司拥有的晶圆厂占全球产能不到2%。

该机构预测,中国内地晶圆建厂高峰即将到来,2017-2020年拟新建晶圆厂占全球的42%,根据国际半导体协会(SEMI)所发布的近两年全球晶圆厂预测报告显示,2016至2017年间,综合8寸、12寸厂来看,确定新建的晶圆厂就有19座,其中大陆就占了10座。

“目前中国内地制造领域情况是12英寸集中扩建,8英寸订单满载,6英寸面临转型。整体来看目前大陆已投产12寸线月产能达46万片(含外资、存储器),全球占比约9%;已投产8寸线月产能达66万片(含外资),全球占比达 12.8%。2016-2020年新增12寸线规划产能在100-110万片/月。”中泰证券在研报中如此表述中国大陆的芯片制造现状。

综合多家券商的观点和上市公司公告,澎湃新闻记者列出了最受机构关注的3只芯片制造概念标的股,供投资者参考,不构成投资建议。

中芯国际(0981.HK)

中芯国际是中国内地规模最大的集成电路晶圆代工企业,目前在香港市场上市,提供0.35微米到28纳米晶圆代工与技术服务。

中芯国际的业绩公告显示,截至2017年12月31日,中芯国际收入创新高,达31.01亿美元,同比增长6.4%;该公司拥有人应占净利润1.8亿美元,同比减少52%。中芯国际付运晶圆的平均售价由2016年的每片晶圆736美元减至2017年的每片晶圆719美元。值得关注的是,来自90纳米及以下先进制程的晶圆收入贡献比例由2016年占总收入的46.9%增至2017年总收入的50.7%。

东北证券认为,中芯国际产能扩张虽然短期带来了折旧增大产能利用率不足的问题,但与下游需求增长尤其是国内半导体产业发展的需求相匹配,为2019年及之后的快速增长铺平了道路。作为大陆晶圆厂龙头,公司是战略级的储备,在本次贸易战背景下重要地位更加凸显。

中芯国际也是国家集成电路投资基金的重仓股。4月24日晚间,中芯国际公告称,向大唐电信科技产业与及国家集成电路基金订立优先股份认购协议,公司将分别向双方发行优先股份,配售价均为每股10.65元,较前收市价溢价3%,所发行股份分别占公司扩大后股本约1.23%及1.14%,总代价分别6.6亿元及6.1亿元。

完成后,大唐及国家集成电路基金于中芯的持股将由16.18%及15.01%,分别增至18.33%及18.3%。

士兰微(600460)

士兰微是一家从事电子元器件、电子零部件及其他电子产品设计、制造、销售的企业,主要产品包括集成电路、半导体分立器件、LED产品三大类。士兰微在中国半导体行业协会发布的2017年中国集成电路设计企业名单中位列第八位。

2018年3月26日,士兰微发布年度业绩报告称,2017年归属于母公司所有者的净利润为1.69亿元,较上年同期增76.75%;营业收入为27.42亿元,较上年同期增15.44%。其中,集成电路营业收入较去年同期增长 14.03%,LED照明驱动电路、IPM功率模块、MCU电路、数字音视频电路、MEMS传感器等产品的出货量保持较快增长。

士兰微在年报中表示,2017年集成电路和分立器件芯片的生产量和销售量均是230.99万片,比去年均增长11.32%;发光二极管芯片的生产量和销售量分别是174383百万颗和141109百万颗,比去年分别增长183.44%和97.55%。

2017年,士兰微宣布了高达220亿元的12吋线项目计划和先进化合物半导体项目计划。东北证券认为:“士兰微自此已经确立了国内IDM模式(设计与制造一体化)龙头的行业地位,未来将具备和国际一流企业如Infineon竞争的能力。”该机构表示,看好士兰微作为国家半导体产业IDM模式急先锋的未来长期发展。

三安光电(600703)

三安光电是一家LED芯片生产企业。据中信证券研报介绍,三安光电2017年LED芯片产量6640亿粒,产能、产量全国第一,预计2018年公司MOCVD设备数量可达500台。

三安光电2017年年报显示,报告期内公司实现营业总收入83.94亿元,较上年同期增长33.82%;实现归属上市公司股东净利润31.64亿元,较上年同期增长46.04%。其中,芯片、LED产品的营业收入为70.45亿元,毛利率是45.34%。

招商证券表示,2018年LED芯片价格的趋势将是逐季缓降。而三安光电作为LED芯片龙头企业,其毛利、净利、规模都领先竞争对手,公司可以对普通LED芯片主动降价,从而抢占市场份额,出清落后产能。“同时三安光电的高光效芯片门槛高。其主要客户亦是国际巨头,如飞利浦、三星、首尔、Cree等。故竞争对手扩产对高光效芯片的供需格局影响相对较小。”

三安光电也是国家集成电路投资基金的投资标的, 2015年6月16日,三安光电控股股东三安集团以22.3元/股的价格,将其持有的2.17亿股转让给国家集成电路投资基金,作价48.39亿元;2015年12月16日,国家集成电路投资基金再以22.51元/股的价格,合计16亿元认购公司增发股份7107.95万股,持股比例达到11.3%。