普陀山旅游更新招股书冲刺IPO:门票收入不计入拟上市主体

4月2日,普陀山旅游发展股份有限公司(下称普陀山旅游)在证监会网站上更新了预披露招股说明书。这距离其2017年6月21日首次报送,已过去逾9个月。

招股书显示,普陀山旅游拟登陆上海证券交易所,计划发行不超过14212万股股票,发行后总股本不超过56850万股股票。中金公司作为普陀山旅游的保荐机构。

普陀山旅游是一家综合性旅游服务企业,主要经营区域位于普陀山风景名胜区内。

2008年11月3日,浙江省舟山市国有资产投资经营有限公司、普陀区国有资产投资经营有限公司与普陀山旅游集团有限公司发起设立了普陀山旅游,注册资本为5亿元。

据招股书披露,目前普陀山旅游有10家子公司。

佛教四大名山两座已上市

普陀山与山西五台山、安徽九华山、四川峨眉山并称为我国四大佛教名山。四大佛教名山中,其中两座已经上市,峨眉山A(000888.SZ)早已在1997年上市,九华旅游(603199.SH)于2015年上市。

据中国经济网报道,山西五台山文化旅游集团也在2017年3月公开招募律师事务所、会计事务所及评估机构,明确表示将筹备IPO。但目前并未见五台山公布招股书。

峨眉山A的业绩在这几家公司中较为突出。2015年至2017年,其营业收入均为10亿元,净利润分别为1.96亿元、1.91亿元、1.96亿元。

因为,峨眉山A上市时间早,不受2006年国务院出台《风景名胜区条例》(国务院令第474号)约束,可将门票收入纳入上市公司体系。所以,门票收入仍是峨眉山A的主营业务收入,这一收入占比在2017年达到42.44%。客运索道收入和宾馆酒店收入占比分别为26.92%和18.53%。

峨眉山A年报显示,2017年全年峨眉山上市公司实现购票人数319.14万人次,由于受到九寨沟地震影响,购票人数同比下降3.26%。

没有将门票收入计入上市公司营业收入的九华旅游财报则显得有些弱势。九华旅游在2014年至2016年营收分别为4.11亿元、4亿元、4.01亿元,净利润分别为6598万元、7191万元、7472万元。索道缆车、酒店、客运是九华旅游的营收主要来源,合计占总营收85%以上。

由于未涉及门票收入,九华旅游的相关公告也未显示游客接待量。不过,从九华山风景区管理委员会网站上可以看到,2017年九华山风景区接待国内外游客1010万人次,增长2.01%。

截至4月4日收盘,峨眉山A收报9.62元/股,总市值为50.69亿元,市盈率为25.78倍。九华旅游收报27.39元/股,总市值为30.32亿元,市盈率为29.55倍。

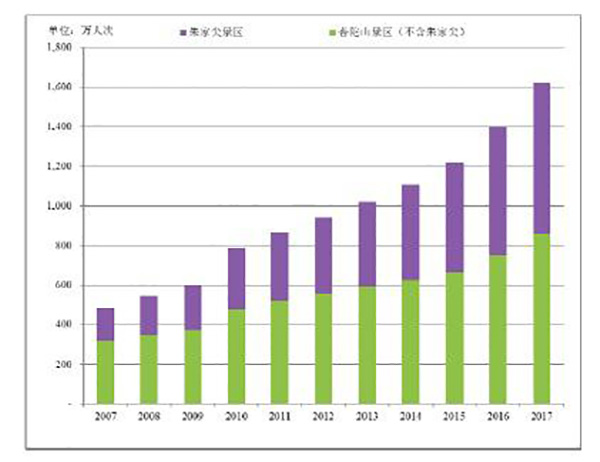

普陀山旅游的招股书显示,普陀山风景名胜区在2017年的游客接待量为1622万人次,增长16.05%。

不过,普陀山旅游2017年业绩下降。招股书显示,2015年至2017年,普陀山旅游实现营业收入分别为3.57亿元、4.32亿元和3.86亿元,归属于母公司所有者净利润分别为9510.1万元、1.14亿元和1.13亿元。

对于2016年营业收入和净利润较高的原因,普陀山旅游称,主要是当期处置了投资性房地产所致。

招股书显示,普陀山旅游的主营收入来自旅游运输服务,占比高达总收入的82%。普陀山旅游的主营业务板块包括旅游客车客运、旅游索道客运、旅游水路客运、香品生产销售等。

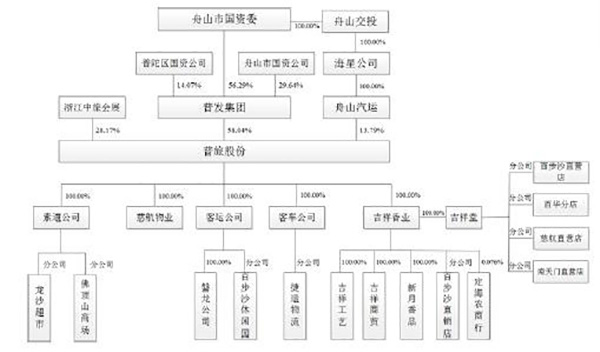

普陀山旅游控股股东是普发集团,实际控制人是浙江省舟山市国资委

招股书显示,普陀山旅游在本次发行前,共有三名股东,分别为浙江普陀山发展集团有限公司(下称普发集团)、浙江中旅商务会展有限公司(下称浙江中旅会展)、舟山市汽车运输有限公司(下称舟山汽运),持股比例分别为58.04%、28.17%、13.79%。其中,普发集团为普陀山旅游的控股股东。

本次发行前,普陀山旅游总股本为42637万股,计划发行不超过14212万股股票,占发行后总股本的比例不超过25%。

具体来看,普发集团的实际控制人为浙江省舟山市国资委,舟山汽运的实际控制人也是舟山市国资委。即舟山市国资委合计控制普陀山旅游71.83%的股份,为实际控制人。

另外,招股书显示,普陀山旅游此前为谋上市整合了一些资产对象,包括朱家尖旅游集散中心、普陀山索道公司、普陀山客车公司、普陀山客运公司、普陀山吉祥制香厂等旅游企业。

景区门票收入不计入拟上市主体

普陀山旅游能够充分受益于普陀山景区独特的旅游资源。

普陀山风景名胜区位于浙江省舟山市,是以观音菩萨道场和海岛风光为主要景观的历史圣地类风景区,1982年被国务院批准为首批国家级风景名胜区,2007年被评定为国家5A级景区。

据招股书披露,2017年普陀山景区(不含朱家尖景区)接待游客857.86万人次,较上年增长14.43%;朱家尖景区接待游客764.14万人次,较上年增长17.93%;普陀山风景名胜区合计接待游客人数合计达1622万人次,较上年增长16.05%。

普陀山-朱家尖旅游景区的微信官方购票平台显示,1月份、12月份为淡季,门票140元/人次;2月份至11月份为旺季,门票为160元/人次;正月初一至初五、五月一日至三日、十月一日至五日上浮至门票200元/人次。

值得关注的是,普陀山的门票收入并未计入拟上市主体普陀山旅游,这或与此前的监管政策相关。

2006年国务院出台《风景名胜区条例》(国务院令第474号),其中要求,风景名胜区门票由管理机构负责出售,门票收入和风景名胜资源有偿使用费,实行收支两条线管理;风景名胜区管理机构不得将规划、管理和监督等行政管理职能委托给企业或者个人行使。自此条例实施以后,景区门票不能作为上市主体的收入。

2012年10月,国家宗教事务局、发改委、工商总局、旅游局、证监会以及文物局等10个部门联合发布《关于处理涉及佛教寺庙、道教宫观管理有关问题的意见》,明确规定,“不得将宗教活动场所作为企业资产上市。”

澎湃新闻记者发现,普陀山-朱家尖旅游景区的微信官方购票平台的账号主体是舟山市普陀山大数据发展有限公司。据天眼查数据显示,普陀山大数据发展有限公司的实际控制人为普陀山国资委,与拟上市主体普陀山旅游并无直接股权关系。

募集资金全部用于主营业务,包括客运索道和船舶更新升级等6个项目

普陀山旅游称,随着前往普陀山旅游人数的增加,普陀山景区设施接待能力不足的矛盾逐步显现,尤其在旅游旺季,这一矛盾尤为突出。

例如2016年“十一黄金周”,普陀山7日进山游客达26.85万人,而公司仅有一条索道,使得游客集中出游时段需要较长时间排队等候。

水路客运运载能力也受考验,截至目前普陀山旅游承担水路客运任务的9艘船舶中的5艘船舶龄较长,设施设备陈旧、老化,船舶设计相对落后,客舱结构不合理,已不能满足客运市场需要,需要进行更新升级。

普陀山旅游称,本次募集资金将全部用于主营业务的发展,包括投资客运索道升级项目、客运船舶更新升级项目等6个项目及补充流动资金。

项目的升级改造将会大大提升普陀山旅游接待游客的能力。

例如,普陀山旅游称,索道升级改造项目建成后,单向最大设计运量由改造前的1050人/小时提高至3000人/小时,运力大幅提升,将有效减少旺季高峰时段索道客运压力。

“业务依托普陀山旅游资源的风险”

普陀山旅游在招股书中提示了可能影响公司的15项风险因素,其中包括市场风险、行业监管引起的风险、旅游设施不足服务能力较弱的风险等。

业务依托普陀山旅游资源的风险被放在首位提及。普陀山旅游称,公司的业务与普陀山景区客流量息息相关,如果普陀山风景名胜区资源保护政策发生重大变化或者发生自然灾害、疫情等重大突发事件,都会影响前往普陀山旅游的游客数量,从而对公司的景区内业务造成不利影响。

现金结算内控失效风险也被普陀山旅游在招股书中提示,普陀山旅游销售环节散客较多导致现金结算比例较大,2015-2017年公司现金销售比例分别为85.82%、86.38%和84.46%。

另外,普陀山旅游称,公司采购环节存在一定比例的现金结算,2015-2017年现金采购比例分别为18.06%、11.1%和3.11%。“报告期内公司不断完善内控制度,引导供应商改变现金结算的习惯,但公司仍存在一定因采购、销售环节的新近结算内控失效的风险。”