中美税制大不同,中国如何应对美国税改掀起的全球减税浪潮?

当地时间12月13日,美国总统特朗普宣布美国国会参众两院共和党已经就税改法案达成协议,有望数日内完成税改立法工作。据美国媒体报道,企业税最终的下调目标将是21%。

此前在12月2日,美国国会参议院以51票赞成、49票反对的结果通过了特朗普的税改法案。参众两院均获得通过后,离法案的最终敲定只差一步之遥。这是美国近30年来对税法的最大一次调整,最引人关注的是该法案将大幅降低企业所得税。

此前,英国、德国相继出台政策为企业减轻税负。日本紧随美国其后,也提出要将企业税减至20%。面对全球性的减税浪潮,中国应如何应对?中国财政科学研究院院长刘尚希在接受澎湃新闻(www.thepaper.cn)专访时表示,中美税收制度有很大不同,中国应从自身实际情况出发,进一步简并增值税税率、降低企业所得税名义税率,向“完善税制”的目标前进。

影响:或促使企业海外利润回流美国

此次美国税改被誉为自1980年代里根政府以来最大规模的减税计划,在国内税制、跨境税制两方面都推出了重要改革举措,旨在重塑美国在全球市场上的吸引力与竞争力。

根据此前参众两院版本,从企业的角度,本次税改的主要内容包括将企业所得税税率从35降至20%以及将美国企业海外利润汇回税税率从35%降至14.5%或7.5%。

针对后一点,安永大中华区国际税主管合伙人蔡伟年在接受澎湃新闻(www.thepaper.cn)采访时表示,由于美国实行全球征税政策,这表示,美国企业在海外所获得的巨额利润在汇回美国国内时,扣除掉在公司所在国上缴的税金,需要按照企业所得税的35%进行补税。而税改后汇回税税率大幅降低,对现金型资产只征收14.5%的税,而对于购买设备的利润的税率仅为7.5%。

“从税务的角度,企业有了比较大的动力把钱拿回美国进行投资。”他说。

蔡伟年用一个例子说明上述变化,假如A公司在中国有100元利润,按25%上缴中国企业税后剩余75元,当要把利润汇回美国时要在中国再缴纳10%的预提所得税,这样还剩余67.5元,在美国那边要按照35%的企业所得税补税,也就是说如果这100元是在美国赚的,那么要上缴35元,现在企业在中国一共上缴了25+7.5=32.5元,所以要补交2.5元。

他继续解释,如果这是一家高科技公司,那么他在中国的企业税只有15%,100元的利润上缴企业税后剩下85元,再上缴预提所得税后剩余76.5元,汇回美国后仍要按照35%的企业所得税补税,那么就需要补交35-15-8.5=11.5元,企业只剩余65元。

“作为公司财务总监,这时我就要考虑这笔利润是继续留在中国好,还是汇回美国好。因为留在中国我能用的是85元,汇回美国后我能用的只有65元。这就是为什么之前那么多美国公司的海外利润不愿意汇回美国进行投资而选在继续在海外追加投资。”蔡伟年说,“但是现在税改后,新的海外利润汇回税率不再是原来的35%,也不是之后企业所得税的20%,而是更低的14.5%或7.5%,不必再补缴庞大的税款了,这对企业将海外利润汇回美国进行投资的吸引力就更大了。”

不过,蔡伟年也表示,中国也出台了相应政策来应对这方面的冲击。如国务院在8月18日发布的《关于促进外资增长若干措施的通知》就明确规定,“对境外投资者从中国境内居民企业分配的利润直接投资于鼓励类投资项目,凡符合规定条件的,实行递延纳税政策,暂不征收预提所得税。”

“因为10%的预提所得税在之前是无论什么情况都要征收的,这样就不利于招商引资。现在如果企业将在中国产生的利润不汇回美国,而是选择继续在中国追加投资,就可以递延纳税,也就是中国暂不征收这10%了,你什么时候把钱拿走我再征收。这是鼓励企业不将利润汇回美国的一项措施。”蔡伟年说。

比较:美国直接税为主,中国间接税为主

在美国国内,税改方案引发了激烈争论。支持特朗普的共和党人士认为税改可以减轻美国企业负担,从而提高就业拉动美国经济增长。反对特朗普的人士则认为税改将大幅增加美国政府财政赤字,并进一步导致贫富分化。

根据美国参众两院税收联合委员会发布的测算,参议院通过税改法案预计将在未来10年内增加1.447万亿美元的财政赤字。

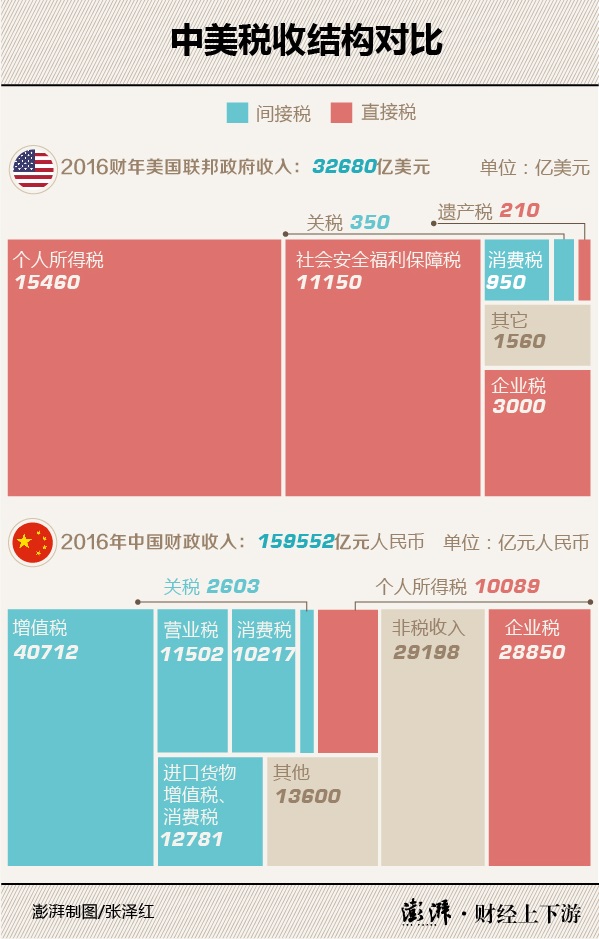

澎湃新闻(www.thepaper.cn)查阅美国财政收入数据发现,其实这次引发激烈讨论的企业税在美国财政收入中占比并不大,美国税收结构中占比最高的个人所得税在这次税改中调整并不显著。

据特朗普政府公布的2018财年财政预算草案,2016财年美国联邦政府收入共3.268万亿美元,其中个人所得税1.546万亿美元,占比47.3%,接近一半。其后排名依次为:社会安全福利保障税1.115万亿美元、企业税0.3万亿美元、消费税0.095万亿美元、关税0.035万亿美元、遗产税0.021万亿美元。

上海财经大学公共政策与治理研究院院长胡怡建对澎湃新闻(www.thepaper.cn)表示,中美税制有很大不同,美国以征收个人所得税、企业所得税等直接税为主;而中国则以征收增值税、营业税、消费税等间接税为主。

直接税与间接税的划分标准是税负能否转嫁。税负不能转嫁或者不易转嫁、纳税人与负税人一致的税种为直接税,此类税收以所得税类和财产税类税种为主体,如企业所得税、个人所得税、房地产税、遗产和赠与税等;税负能够转嫁或者容易转嫁、纳税人与负税人不一致的税种为间接税,此类税收以货物和劳务税类税种为主体,如增值税、消费税、营业税、关税等。

查看中国2016年全国一般公共预算收支情况,全年财政收入共159552亿元。其中增值税40712亿元,占25.5%。其后排名依次为:企业税28850亿元、进口货物增值税、消费税12781亿元、营业税11502亿元、消费税10217亿元、个人所得税10089亿元。

对比中美两国税收结构,可以看出,包含社会安全福利保障税在内的广义的直接税占美国税收总收入的近90%,而间接税占中国税收总收入的近60%。

胡怡建表示,中国的这种税制有其自身优势,中国以征收间接的流转税为主,美国以征收直接的所得税为主。从跨境贸易的角度来看,“中国的增值税在出口的时候将会退税,这是有利于商品出口的。”

但是,胡怡建也坦言,虽然在贸易方面,中国征收流转税有其优势,但在投资方面,确实所得税影响更大。“美国的减税确实对中国在企业所得税方面带来压力,现在国内要求降低企业所得税的呼声也确实比较高,所以美国此次减税对中国的税收环境和税制改革在所得税方面提出了一些挑战。”

改革:通过完善税制来减税

中美税制存在这种差异的原因是什么?下一步中国税制的改革空间还有哪些?

中国财政科学研究院院长刘尚希在接受澎湃新闻(www.thepaper.cn)专访时表示,直接税为主还是间接税为主,首先与国家的发展阶段有关系,整体来说,发达国家的直接税占比较高,因为人均收入水平高,交税的个人与家庭就多。税源多,税基大,直接税占比就高。

其次,与具体国情有关,比如同为发达国家的美国与欧盟国家,美国的直接税比重就要高一些,因为美国实行典型的联邦制,复杂的政治议程使美国在历史上曾想实行增值税结果没成功,而欧洲国家却普遍采用了增值税,故而欧盟的间接税比重较高。

“从中美两国的角度来看,决定性因素还是发展阶段的问题。”刘尚希说。这意味着不同国家的税制是由其经济、政治、历史文化等多重因素影响而形成。无所谓好与坏的客观标准,民众能普遍接受的,符合发展阶段要求的税制就是好的税制。改革完善税制永远在路上。

下一步,中国税制改革的方向是否应增加直接税比重?刘尚希称,既然是发展阶段的问题,就主要不是改革的问题,而是发展水平的问题。“发展到了那个阶段,直接税比重自然就上去了。”

刘尚希强调,中国的当务之急是完善税制,通过完善税制来减税,而不是税制不动,单纯减税,“在完善税制的过程中必然伴随着减税。”

具体从我国来说,完善税制分为税种和税率两个角度。税种方面,要补充完善缺位的税种,如环保税、资源税的部分税目、针对奢侈型污染型消费的消费税以及房产税。

税率方面,首先应简并增值税税率。其次,当前企业所得税的名义税率与实际税率差别还较大,因为有各种各样针对区域、创新的税收优惠政策的存在,导致实际税率根本达不到名义税率的25%,“五花八门的优惠搞得太多不利于公平竞争。所以,从国家层面,应该缩小名义税率与实际税率的差距,没必要保持一个高的名义税率。”

刘尚希补充称,改革也不完全是一味的降低税率,如奢侈型、高污染型消费的消费税税率就应该上调。

税率改革方面,刘尚希认为,个人所得税的税率档次也是可以考虑简并的,我国当前7档偏多了。从国际趋势看,个税级次都在缩减,这有利于简化个人税制,提高透明度和公平性。过于复杂的税制反而增加了避税的动机和空间。