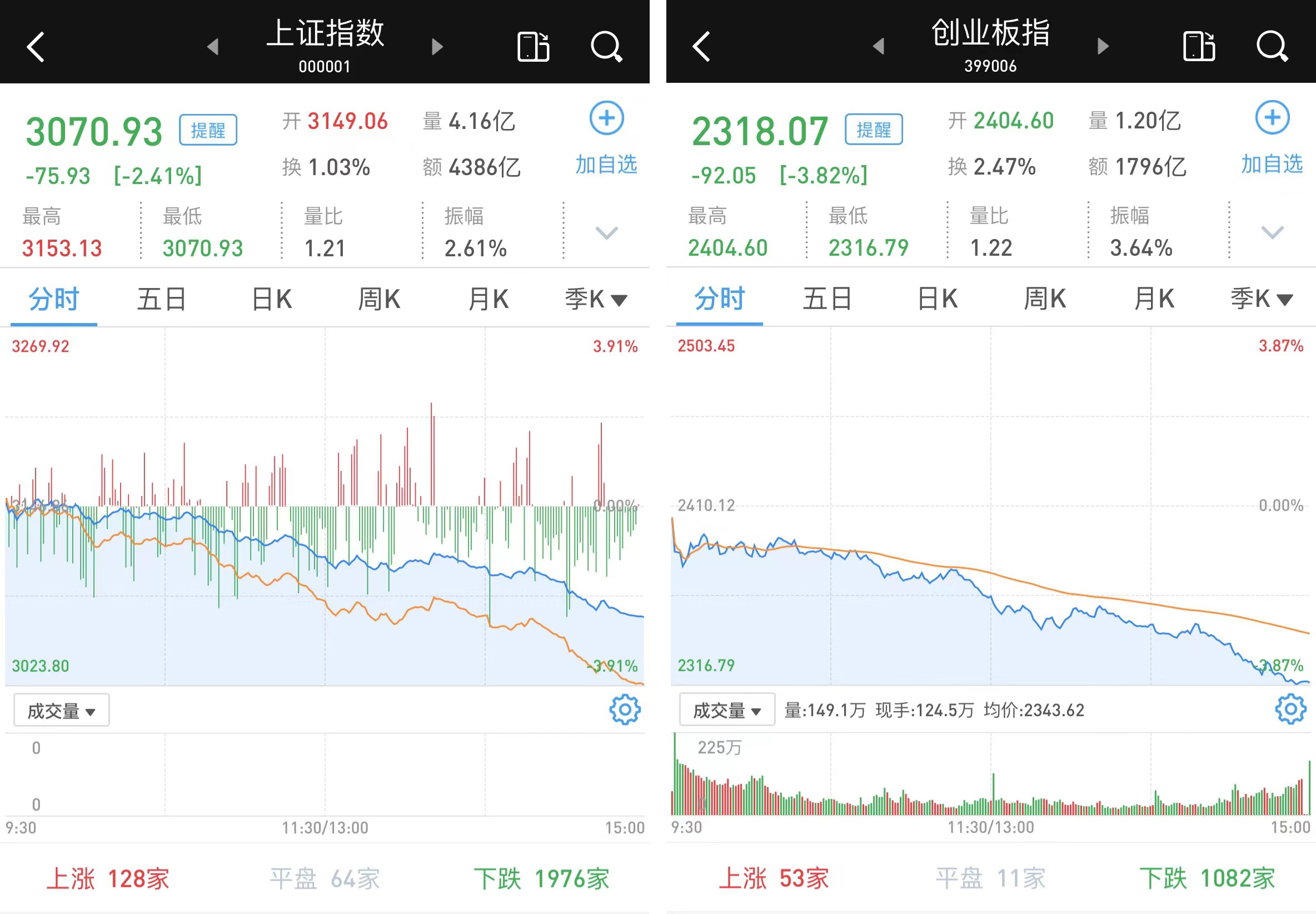

放量大跌:沪指跌逾2%,深市跌逾3%,4461只个股收跌

单边下行,沪指跌破3100点关口,两市成交额近万亿元。

隔夜美股市场的大幅上涨,未能带动沪深两市集体高开。开盘两市虽然涨跌互现,但早盘一同震荡下跌,临近午市前跌幅扩大,个股呈现普跌态势。午后两市进一步下挫,沪指毫无波澜地跌破3100点关口,全天走出单边下跌行情。

至5月24日收盘,上证综指跌2.41%,报3070.93点;科创50指数跌4.73%,报996.65点;深证成指跌3.34%,报11065.92点;创业板指跌3.82%,报2318.07点。

Wind统计显示,两市278只股票上涨,4461只股票下跌,平盘有61只股票。

5月24日,沪深两市成交总额9904亿元,较前一交易日的8597亿元大增1307亿元。其中,沪市成交4386亿元,比上一交易日3812亿元增加574亿元,深市成交5518亿元。

沪深两市共有53只股票涨幅在9%以上,102只股票跌幅在9%以上。

在上周五创下年内净买入新高后,外资连续两日大额流出,且日内均呈单边离场态势。北向资金5月24日合计净流出95.50亿元,午后一度净卖出接近110亿元,单日净卖出额创3月15日以来新高。其中,沪股通净流出47.39亿元,深股通净流出48.11亿元。

煤炭、汽车冲高回落

板块方面,煤炭股一度逆市飘红,陕西黑猫(601015)涨停,华阳股份(600348)、美锦能源(000723)、兖矿能源(600188)等涨逾2%。

汽车股冲高回落,松原股份(300893)、远东传动(002406)、福达股份(603166)、中通客车(000957)、隆基机械(002363)等涨停或涨逾10%。

医药生物板块跌幅靠前,兰卫医学(301060)、同和药业(300636)、富士莱(301258)、海正药业(600267)、大理药业(603963)等跌停或跌逾9%。

计算机板块同样表现不佳,麦迪科技(603990)、国能日新(301162)、依米康(300249)、首都在线(300846)等跌停或跌逾9%。

大概率维持震荡反复的格局

国泰君安认为,指数震荡回落。沪指从最低2863点反弹最高已近300点,部分高景气赛道中的个股已经累计较大反弹涨幅。短期从技术面来看,存在震荡整固需求。沪指在3100-3200点区域处于前期成交密集区域,需要关注近期成交量能否逐步放大。否则,市场难以顺利向上突破。当前还未从反弹转向反转的时候,大概率维持震荡反复的格局。

因此,操作上国泰君安建议,控制好仓位,对于短期累计涨幅较大的高景气赛道,适当落袋为安,而对于受益于稳增长政策相关的基建、工程建设等板块,回调是二次上车的较好时机。

安信证券认为,年初以来,A股市场共计经历三波下跌--反弹行情:反弹主线从老基建—房地产—(疫后修复,4月中旬,以社服、食饮为主)—高景气赛道股。就本轮高景气赛道超跌反弹来看,高景气赛道基于情绪层面的超跌反弹预计接近尾声,后续反弹需要关注增量资金改善的情况。对于市场反转,A股还需等待更为明确的右侧信号,当前处于低位平衡区。我们一直认为国内基本面分子端盈利预期拐点是市场反转的首要核心信号,市场期待切实扭转当前国内基本面预期的“好招”。当前,我们建议“心向光明”,二季度期待“或跃在渊”。

国盛证券认为,近期A股市场虽表现强势,但也应注意到,大盘在4月27日触底后的此轮反弹,本质上依旧属于超跌反弹的范畴,不宜因近期走强而过度乐观,在二季度后半段市场加剧分化或在所难免。随着市场重心不断上移,大盘即将触及3200点整数关口附近的压力位,短期如量能无法有效放大,或将以时间换空间的方式,在下方多条短期均线附近反复震荡整理蓄势。而从超跌反弹到企稳反转并不会一蹴而就,疫情好转确立、相关行业刺激政策不断发布以及仍有一定操作空间的货币政策和财政政策的进一步协调联动等作为市场夯实底部后强势反弹的重要推动力,其真正落地都需要一定的时间,因而从中期看,仍需耐心等待。短期来看,在外围持续扰动的背景下,A股市场持续震荡上行,走出独立行情,凸显出市场对利空消息影响的钝化,以及在止跌企稳后投资者做多情绪和信心的快速修复。当前市场仍处在强势区间,操作上,应避免频繁操作,以持股待涨为主。可关注高端装备、基建、电新等中期超跌、短期有反弹板块,静待市场轮动机会,或为当前行情下不错的选择。