新三板公司转板细则超预期出台,带来“估值+成长”双重收益

全国中小企业股份转让系统(以下简称“新三板”)挂牌公司向科创板、创业板转板上市的细则正式出炉。

11月27日,沪深交易所分别发布新三板挂牌公司向科创板、创业板转板上市的《转版上市办法》(以下简称“《办法》”)并公开征求意见,对新三板挂牌公司转板上市的条件、审核机制与程序、上市衔接等作出安排。

行业专家认为,总体看,《办法》的出台速度超出预期,转板制度搭建了多层次市场间互联互通的桥梁,将使得多层次市场成为有机整体。展望后市,转板细则的落地,将有望打通精选层企业的上升通道,并带来“估值+成长”双重投资收益。

超预期出台,意义重大

今年6月3日,证监会发布了《关于全国中小企业股份转让系统挂牌公司转板上市的指导意见》,新三板直接转板上市制度正式出炉。5个多月后,沪深交易所便发布了细化落实证监会转板指导意见的《办法》。

对于《办法》的发布,安信证券新三板研究负责人诸海滨在最新报告中指出,此次转板细则的发布在时间上和进度上,超出市场一致预期,特别是优先于混合做市推出,对市场信心恢复大有裨益。

诸海滨认为,整体看,《办法》的四方面内容影响重大:一是转板明确2个月内回复,受理时间短;二是符合上市条件的市值以精选层最后20、60、120日交易期间市值孰低为准;三是在提交转板申请前60日,成交股份不低于1000万股,有交易的股票市值相对公允;四是转板后首日开盘价参考精选层停牌价。

诸海滨指出,一方面,《办法》明确了对于公司高管、实控人、一致行动人等限售约束,有利于稳定投资人的预期。同时,此次转板机制定稿完成了新三板的顶层设计,使得投资的路径变得通畅。另一方面,《办法》明确市值标准以及转板后首日开盘价参考精选层停牌价,有利于整个生态实现良性循环以及投资人的退出畅通。

此外,诸海滨强调,对于资本市场而言,转板制度搭建了多层次市场间互联互通的桥梁,真正使得多层次市场成为有机整体,对于提升我国资本市场服务实体经济能力有着长远意义。

广证恒生研报指出,2013年至今,新三板累计服务了1.34万家挂牌公司,既为中小成长型企业提供了资本化的便利,也为一级市场投资者提供了优质资产池。不过,随着近年来部分挂牌企业IPO或摘牌、新增挂牌企业减少以及存量企业的业绩波动,新三板企业质地的比较优势客观上有所下降。因此,转板细则公开征求意见及未来正式落地,有望打通精选层企业的上升通道。

带来“估值+成长”双重收益,值得战略关注

值得投资者关注的是,新三板转板细则的落地,将带来新的投资机会。

诸海滨说,转板细则的出台,有助于企业进一步明确后续资本市场前行方向,明晰后续发展路径。因此,精选层的转板投资机会,值得投资者从战略层面关注。

广证恒生表示,受限售机制、企业质地、发行估值等因素影响,当下精选层企业赚钱效应低于预期。而市场情绪低迷,导致首批精选层的流动性不及预期,近一月年化换手率均值约为145%。同时,从估值层面看,当前精选层企业PE为A股可比企业的0.62倍,处于预期区间下限。

广证恒生进一步指出,在当前低预期环境下,政策落地后转板受益企业的估值,势必将向A股同类企业靠近。因此,将产生“估值+成长”双收益。此外,因市场政策原因短期未能转板的优质企业,也有望产生超额收益。

配置方面,广证恒生建议投资者沿四条主线关注转板规则落地带来的投资机会:一是与同行业A股公司相较有比较优势的标的,如所在细分领域内的市场地位优于可比A股公司,或成长性高于可比A股企业;二是有持续增长潜力的标的;三是相对A股可比公司,估值更为合理的标的;四是转板可能性大的标的。

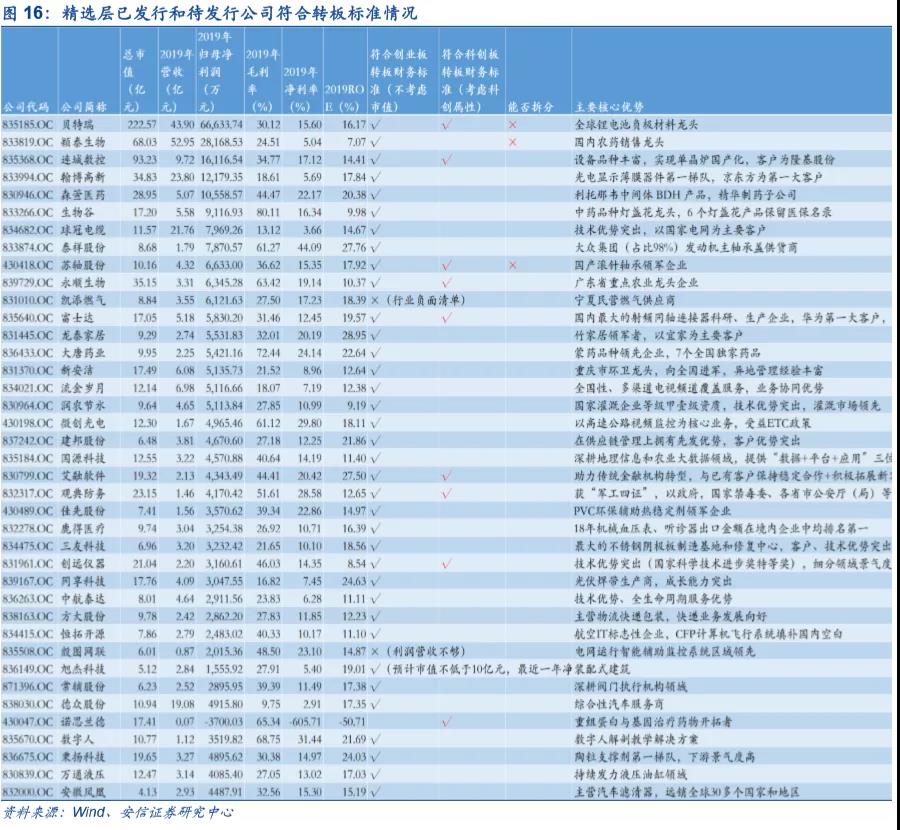

诸海滨指出,目前精选层首批和第二批待发行的公司中,33家满足创业板财务标准,7家满足科创板财务标准,预计这些符合转板要求的公司,或将随着转板预期的明确,估值逐步修复。