今年6月初,阳光电源(300274)在光伏界业的海天盛筵——SNEC展会上,推出了新产品光•储“1+X”。这是一款融合集中式和组串式两种逆变器优点于一体的模块化逆变器。

光·储“1+X”模块化逆变器

“1+X”的器件、设备和系统都采用模块化设计,每个单元均为独立MPPT设计(这个词后面有解释),功率 1.1MW。用户可以根据需求组合或独立运行,通过并联扩展实现1.1~8.8MW的子阵,灵活适配不同需求。所以,“1+X”在延续传统集中式逆变器低度电成本优势的同时,又具备更高的跟踪精度,而且即插即用,运维效率可以提升70%以上,还不用配备专业运维人员。

一.主力产品营收新高,回款恶化不容忽视

逆变器是一种转换器,其作用在于把直流电转变为交流电。这种设备用途很广,眼下增速最快的应用场景是跟MPPT配合,联结光伏方阵和电网。

MPPT控制器全称“最大功率点跟踪”太阳能控制器,能够实时侦测太阳能板的发电电压,并追踪最高电压电流值,使系统保持最大功率输出,是光伏系统的大脑;

集中式逆变器用于将光伏组件产生的直流电汇总后转变为交流电进行升压、并网,因此功率相对较大。这种逆变器度电成本较低,但是MPPT电压范围窄,监控精度差;

组串式逆变器用于将组件产生的直流电转变为交流电后汇总升压、并网,因此功率相对较小。这种逆变器MPPT电压范围宽,监控精度好,但是度电成本高;

集散式逆变器兼具“集中逆变”和“宽MPPT监控”的优点,度电成本低,监控精度好,发电量大,是光伏逆变器的主流技术方向。

光伏逆变器是阳光电源的起家产品,也是公司业绩的中流砥柱。先解释一下,A股的季报一般不需要审计,而且披露信息不如年报多。虽然公司三季报没有公布具体的营收结构,但是有券商推断今年前三季度逆变器产品贡献了60-62亿营收,同比增长37-41%,对阳光整体业绩的带动作用比较强。

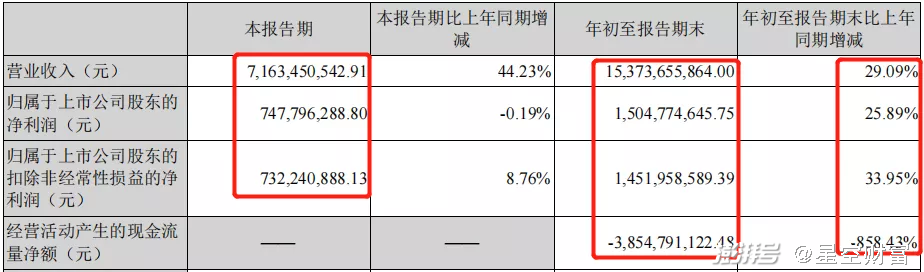

摘自《阳光电源三季报》

第三季度的营收和扣除非经常性损益(扣非)的净利润几乎相当于整个上半年之和。虽然同比有些增收不增利的意思,但实际上今年单季度利润率一直稳定在10%上下,相比去年的大起大落明显稳健了许多。

另一个值得关注的点是前三季度净流出38.55亿的经营现金流。阳光在三季报中解释这是由于本期采购付款大幅增长。在报表中我们也可以看到,存货和合同资产两项合计增加了64.81亿。

摘自《阳光电源2021年三季报》

根据三季报,存货主要是提前备货。在材料价格不断上涨的大趋势下,这相当于提前构筑成本优势,会体现在未来的业绩当中。但是合同资产主要是项目质保金,101.96%的增速远高于营收,显得很不合常理。一般来说一个行业的质保金比例是比较稳定的,所以比较合理的解释就是阳光有大量到期质保金没有收回,回款情况严重恶化。

二.电站业务逐渐掉队,储能风电亟待加强

今年前三季度,阳光电源的扣非净利润总共才14.52亿,就有将近10亿没收回来,这些款项将会形成大量资产减值,侵蚀利润。今年前三季度阳光计提合同资产减值高达1.06亿,与去年的232.23万形成鲜明对比。未来随着营收规模进一步扩大,这种情况也可能进一步加剧。由于资产减值是根据一定比例按年计提的,所以应收项目剧烈膨胀其实是一种没有表现在当期,“缓释”的增收不增利。

另一方面,现金流萎缩会影响公司的长期成长。今年前三季度,阳光的销售费用和管理费用控制较好,研发费用(阳光的全部研发投入都计入费用)和财务费用出现了大幅增长。

摘自《阳光电源2021年三季报》

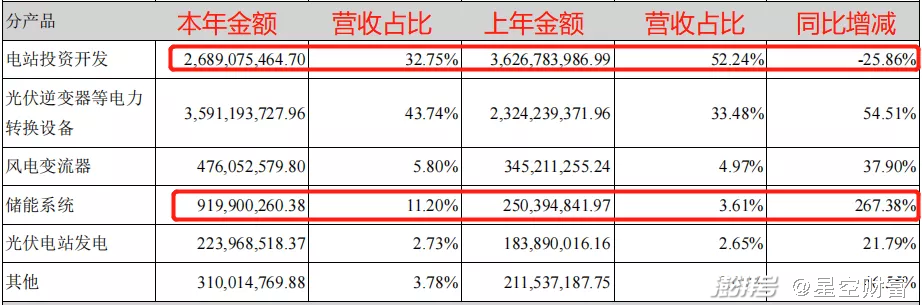

根据半年报,目前阳光共有电站投资开发、光伏逆变器、风电变流器、储能和光伏电站发电等5条主要业务线,研发投入大幅增长是情理之中。如果回款情况不能尽快改善,未来的研发投入难免力不从心。

财务费用同比增长75.87%,主要是由于汇率变动造成的汇兑损失。但是阳光的短期借款从1.35亿增长到8.5亿显然是迫于短期财务压力。阳光的长期借款金额没什么变化,说明管理层认为现金紧张只是暂时的,用短期借款就足以撑过去。当然阳光的家底很足,货币资金科目余额67.84亿,比半年报中的46.8亿还多了不少。不知道投资者能否在年报中看到满意的答案。

各条业务线中,电站投资开发曾是重要支柱,但今年上半年业绩明显下滑,也是阳光唯一下滑的业务板块。根据券商研报,三季度电站业务环比增长75%,使前三季度增长数据由负转正,达到10-14%。但即便如此仍是阳光增速最差的板块。

摘自《阳光电源2021年中报》

目前阳光最重视的业务是储能系统,也是公认的下一个新能源风口。

根据券商研报,阳光的储能系统三季度出货量环比增加87%,把前三季度的同比增长数据刷新到289-338%,延续了爆发式增长。当然,阳光储能产品的体量仍然很小,需要持续大力度的研发投入。

应该说,阳光的三季报体现了稳坐龙二的实力。但是,2015年之前,阳光一直是国内光伏逆变器的绝对龙头。

2015年的龙头之争,阳光输给了谁?

三.结语

2013年,华为入局光伏逆变器。2015年,华为就成为全球光伏逆变器出货量冠军,并一直蝉联至2020年,拿下了全球23%的市场份额。据媒体报道,华为智能光伏军团已于近日组建完毕,提出了2022年200亿,2023年300亿的业绩目标。业内普遍认为,华为智能光伏军团很有可能还是围绕光伏逆变器进行延伸。另一边,华为储能也拿下了大项目。位于中东沙漠的沙特红海新城储能项目是迄今为止全球规模最大的储能项目,

显然,对于阳光的战略重心“光储一体化”,华为也同样撸起了袖子。面对华为,阳光的未来是否还洒满阳光?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。